Im Jahr 1952 wurde vom Bundestag das Vermögensteuergesetz beschlossen. Unter Bundeskanzler Kohl wurde diese Steuer 1995 wieder eingeführt und 1997 vorübergehend – bis heute – außer Kraft gesetzt.[1] Es wurden 1995 alle steuerpflichtigen Nettovermögenseinkünfte über 120 000 DM (pro Familienmitglied pro Jahr) mit 1 % besteuert (Körperschaften wurden mit 0,6 % besteuert).

Die Organisation for Economic Cooperation and Development[2] (OECD) befürwortet die Einführung einer Vermögensteuer in Deutschland, weil damit die Verteilungsgerechtigkeit in Deutschland verbessert werden kann. Hier wird auf Modelle in Großbritannien (über 4 %) und auf Frankreich und die USA (über 3 %) verwiesen. Zudem bleiben für wichtige Staatsaufgaben mehrere Milliarden Euro pro Jahr übrig. Grundlage dafür ist der Artikel 106 des Grundgesetzes.

Derzeit gibt es zwei Modelle zur Wiedereinführung der Vermögensteuer:

- Der SPD-Vorschlag möchte die Vermögenseinkünfte über 2 Millionen Euro pro Jahr (für Ledige) und über 4 Millionen Euro (für Verheiratete) mit 1 % Steuern belegen.

- Die LINKE befürwortet ein Modell, wonach für Vermögenseinkünfte über 1 Million Euro pro Jahr 5 % dieser Steuer anfallen. Das würde etwa 400 000 Personen betreffen. Bei diesem Modell wären zur Finanzierung von Staatsausgaben jährlich zusätzlich mindestens 80 Milliarden Euro zur Verfügung.

Als Vermögenseinkünfte werden Einnahmen z. B. aus Aktiendividenden, Zinsen aus Sparguthaben und Obligationen (Wertpapiere) sowie Pachtzinsen für Bodennutzung bezeichnet. Übrigens, wer keine Einnahmen aus seinem Vermögen hat, kann auch wenig Rücklagen fürs Alter oder sonstige Notlagen ansammeln.

Zwei Beispiele dazu:

- Wenn jemand jährlich 4 200 000 Euro Einkünfte aus seinem Vermögen hat, der müsste nur für die 200 000 Euro (über den 4 Millionen Euro) bei einem Steuersatz von 1 % 2 000 Euro Vermögensteuern bezahlen.

- Wenn jemand jährlich 4 200 000 Euro Einkünfte aus seinem Vermögen hat, der müsste nur für die 200 000 Euro (über den 4 Millionen Euro) bei einem Steuersatz von 5 % 10 000 Euro Vermögensteuern pro Jahr bezahlen.

Werden dadurch die Vermögens-Millionäre arm? Durch diese Steuern könnten viele notwendige Staatsaufgaben finanziert werden, wie z. B. Bildungseinrichtungen, Krankenhäuser, Zuschüsse für Klima- und Naturschutz usw.

Weitere Steuer-Themen im Zusammenhang mit der Vermögensteuer sind die Erbschaftsteuer und der geänderte Solidaritätsbeitrag (Soli).

- Eine Erbschaft ist ein leistungsloser Vermögenszuwachs. Bei der Erbfolge eines Firmeninhabers werden somit auch die Leistungen der dort arbeitenden Menschen vererbt – nur die Arbeitenden gehen dabei leer aus. Laut Statistik bestehen 80 % des derzeitigen Vermögens in Deutschland aus Erbschaften. 50 % der Bevölkerung in Deutschland sind ohne Vermögen.[3]

- Beim Soli werden nach dem neuen Gesetz ab 2021 nur sehr hohe jährliche Einkommen belastet. Wobei die CDU/CSU und die FDP dies ungerecht finden, da „dadurch der Mittelstand zu stark belastet wird“.[4]

In einer Rede[5] des Bundestagsabgeordneten Dr. Lothar Binding, SPD, vom 8.12.2019 werden durch Beispiele die Einkommens- und Vermögensverhältnisse in Deutschland anhand eines Meterstabs dargestellt:

Hier wird klar, dass der Mittelstand für die CDU/CSU und die FDP bei den Höchstverdienenden ist, die teilweise das 80-fache des Durchschnitt-Einkommens in Deutschland bekommen.

Manche Manager sind somit bei einem Einkommen von 1 400 000 Euro jährlich 80-mal über dem jährlichen Durchschnittseinkommen! von 17 500 Euro (geteilt durch 12 = 1 458,- Euro monatlich). Viele Arbeitenden erhalten somit weit weniger als der Durchschnitt!

Grundgesetz Art. 14:

- Das Eigentum und das Erbrecht werden gewährleistet. Inhalt und Schranken werden durch die Gesetze bestimmt.

- Eigentum verpflichtet. Sein Gebrauch soll zugleich dem Wohle der Allgemeinheit dienen.

Bernhard Maier, Peißenberg

(↵ zurück zum Text)

- Vermögenssteuer: Der Artikel 106 des Grundgesetzes sieht die Erhebung einer Vermögensteuer grundsätzlich vor. Die konkrete Form der Erhebung einer Vermögensteuer in ihrer damaligen Form erklärte das Bundesverfassungsgericht mit Beschluss vom 22. Juni 1995 für nicht mit dem Gleichheitsgrundsatz vereinbar. Grund war, dass Immobilienvermögen – anders als geschehen – nicht gegenüber anderem Vermögen besser behandelt werden dürfe. Statt Immobilien, wie vom Urteil gefordert, höher zu bewerten und damit stärker zu besteuern, entschied sich die damalige Bundesregierung, die Vermögensteuer – auch wegen des damaligen Einkommensteuer-Spitzensatzes von 53 % plus Solidaritätszuschlag – nicht mehr zu erheben. Das Vermögensteuergesetz ist aber bisher nicht aufgehoben. (Quelle Wikipedia)↵

- Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (englisch: OECD) ist eine internationale Organisation mit 36 Mitgliedstaaten, die sich der Demokratie & Marktwirtschaft verpflichtet fühlen.↵

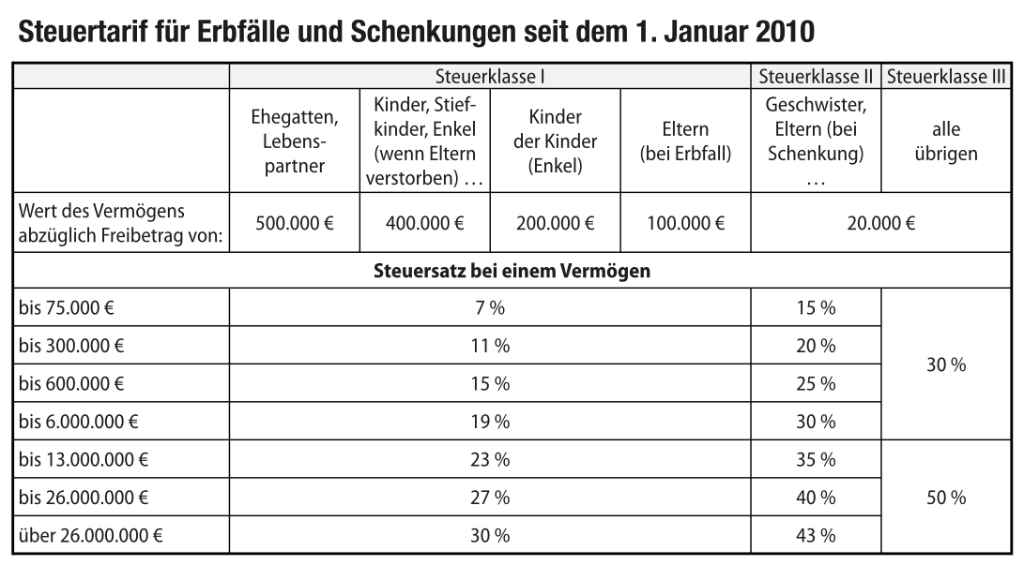

- Erbschaftssteuer: Die Steuer wurde erstmals 1906 einheitlich im Deutschen Reich eingeführt. Sie richtet sich nach dem Wert des Vermögens. Es gibt auch Befreiungsmöglichkeiten davon. (Siehe Tabelle „Steuertarif für Erbfälle“)↵

- Soli-Freibeträge: Der Soli ist eine Ergänzungsabgabe zur Einkommensteuer und Körperschaftsteuer. Er wurde 1991 befristet auf ein Jahr eingeführt … Ab 1995 wurde der Zuschlag (unbefristet) zur Finanzierung der Kosten der deutschen Einheit eingeführt und besteht bis dato; die Höhe beträgt seit 1998 5,5 % der Einkommen- und Körperschaftsteuer. Das Aufkommen steht nach Art. 106 Abs. 1 Nr. 6 GG allein dem Bund zu. Daher bedurfte das Solidaritätszuschlagsgesetz auch nicht der Zustimmung des Bundesrates nach Art. 105 Abs. 3 GG.

Ab 2021 gelten folgende Einkommens- und Steuergrenzwerte: Ab einem jährlich zu versteuernden Einkommen von 61 700 €/Jahr (Ledige) und 123 400 €/Jahr (Verheiratete) plus Kinderfreibeträge wird der Soli fällig. Mit einem Brutto-Einkommen über 6 004,- €/Monat (St.kl. I) und über 11 160,- €/Monat (St.kl. III) werden 5,5 % der fälligen Lohn- bzw. Einkommensteuer fällig. Bei noch höheren Einkommen sind es 11,9 % davon. (Quelle Wikipedia)↵ - Dr. Lothar Binding, SPD Link zur Rede: www.youtube.com/watch?v=u6HEUbXV3Rg↵

")

")

. (Foto: Marcus Haseitl)")

")

")

")

")

Neueste Kommentare